-

- Bourges

Bourges

La mairie

- Vie pratique

Vie pratique

Quotidien

Mes démarches en ligne

- A tout âge

A tout âge

Enfance

- Petite enfance

- Espace familles

- Ecoles

- Aux arts les enfants

- Restauration scolaire

- Foire aux questions réservations/ annulations des services

- Accueil avant et après la classe

- Centres de loisirs

- Règlement des accueils périscolaires et centres de loisirs

- Ludothèques

- Centres d'animation de quartier

- Aires de jeu

- Carte famille

Jeunesse

- Culture

Culture

Evénements

- Patrimoine

- Sports

- Environnement

Environnement

Actions

- Bourges, une ville engagée

- Concertation pour les zones d’accélération de production d’énergie renouvelable

- Bourges à vélo

- Atlas de la biodiversité

- Fleurissement

- L'arbre en ville

- Plan de prévention du bruit dans l’environnement

- Stationnement gratuit pour les véhicules "propres"

- Et si je jardinais à Bourges...

- Aide à l'achat d'un vélo

- Les zones naturelles accessibles au public

Lieux

- Vie de la ville

Vie de la ville

Associations

Action sociale et santé

Citoyenneté

- Charte de la vie et de la participation citoyennes

- Assemblée Citoyenne

- Aller vers les Berruyers

- Sensibiliser à la citoyenneté

- Soutenir des initiatives individuelles et collectives

- Conseils citoyens

- Consultations citoyennes

- Appel à une Europe des villes et communes citoyennes

- Ruches de quartier

- Les assises du centre-ville

- Grands projets

Vous êtes ici : Accueil > Mes demarches en ligne > Espace PRO > Publicité extérieure > Note explicative > Modalités de calcul de la superficie - Tarifs et calculs

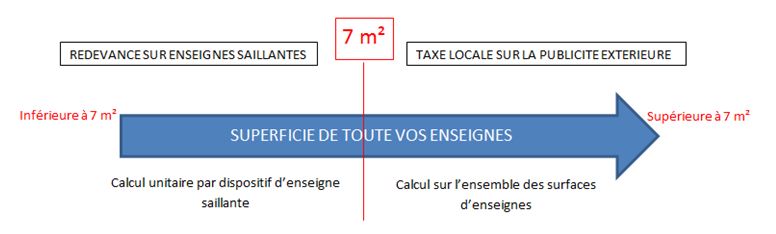

Modalités de calcul de la superficie

Modalités de calcul de la superficie

Pour les enseignes : se référer à la circulaire NOR INTB1613974N du 13 juillet 2016.

Pour les dispositifs publicitaires : le tarif de la taxe s’applique par m² et par an, à la « superficie utile » des supports taxables, à savoir la superficie effectivement utilisable, à l’exclusion de l’encadrement du support.

Les supports sont taxés par face : un panneau publicitaire recto-verso ou une enseigne à double-face sont taxés pour chacune des faces.

Si un dispositif non numérique permet l’affichage successif de plusieurs affiches (affichage déroulant), les tarifs sont multipliés par le nombre de faces effectivement visibles.

A savoir

Si le support publicitaire est créé après le 1er janvier, la taxe est due à partir du mois suivant de sa création. S’il est supprimé en cours d’année, la taxe n’est pas due pour les mois postérieurs à sa suppression.

La taxation est calculée au prorata de la période d’installation des dispositifs sous réserve d’une déclaration supplémentaire effectuée dans les 2 mois suivant les travaux.

Déclaration supplémentaire, création, suppression

Déclaration en ligne (Attention les identifiants sont à demander auprès du Service Droit des sols)

Tarifs et calcul

Le Conseil Municipal de la Ville a décidé d’appliquer la tarification suivante :

|

Superficie total d'enseigne(s) |

TARIF 2023 |

TARIF 2024 |

|---|---|---|

|

par m² |

par m² |

|

|

inférieure ou égale à 7m² |

Exonération |

Exonération |

|

supérieure à 7,05m² et jusqu'à 12 m² : Réfaction de 50% du tarif de droit commun |

11 € |

11.65 € |

|

supérieure à 12,05m²et jusqu'à 20 m² : tarif de droit commun |

22 € |

23.30 € |

|

Supérieure à 20,05m² et jusqu'à 50 m² |

44 € |

46.60 € |

|

Supérieur à 50,05m² : tarif de droit commun X 4 |

88 € |

93.20 € |

|

Dispositifs publicitaires affichage par procédé non numérique et pré-enseigne : tarif de droit commun |

22 € |

23.30 € |

|

Panneaux publicitaires affichage par procédé numérique : tarif de droit commun X 3 |

66 € |

69.90 € |

ATTENTION : La progressivité de la taxe peut conduire à un doublement de son coût pour des dispositifs quasi équivalents :

Exemples de calcul de taxe.

1er exemple

Le magasin X possède 3 enseignes

3m² + 5,80m² + 3m² = 11,80m²

Le montant de sa TLPE est de :

(Tarif de référence 2024 : 11.65 €)

11.65 € X 11,80m² = 137.47 €

2e exemple

Le magasin Y possède également 3 enseignes :

3,30m² + 5,80m² + 3m² = 12,10 m²

Le montant de sa TLPE est de :

(Tarif de référence 2024 : 23.30 €)

23.30 € x 12,10m² = 281,93 €

-

Si vous disposez d’une ou plusieurs enseignes saillantes en surplomb du domaine public et que le cumul de vos enseignes est inférieur à 7m² :

- Vous serez assujettis à la redevance sur les enseignes saillantes au tarif de 67.70 € par dispositif.